Анализ финансового состояния ООО КХ «Хладко»

. в структуре оборотных средств по состоянию на 1.01.2009 доля труднореализуемых активов (НЗП, РБП, сомнительная дебиторская задолженность, залежалые запасы, готовая продукция, не пользующаяся спросом), составляет 64% и, следовательно, платежеспособность предприятия является катастрофически низкой.

Оценка используемого капитала

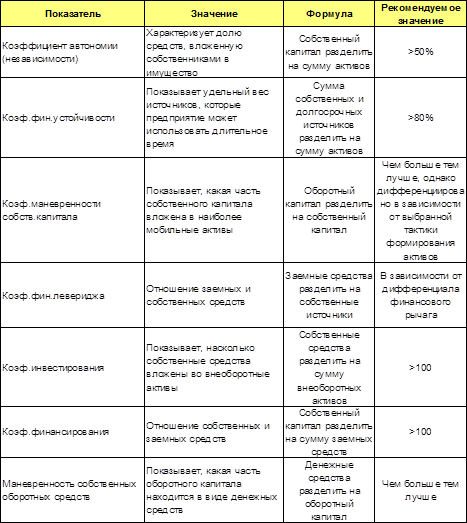

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых представлены в таблице 10.

Таблица 10. Оценка используемого капитала

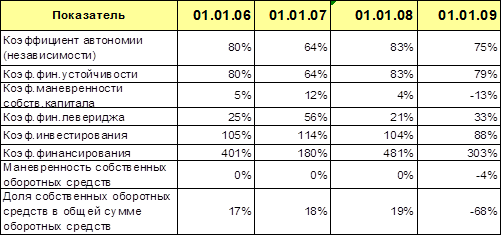

Результаты расчетов представлены в таблице 11.

Таблица 11. Результаты расчета коэффициентов оценки капитала

. Собственные источники предприятия превышают заемные в каждом из рассматриваемых периодов, что говорит о финансовой независимости предприятия. Однако по результатам работы за 2008 год коэффициент финансовой независимости снизился на 8% по причине убыточности работы в 2008 году, произошел отток капитала.

. Следствием убытков 2008 года стало также изменение коэффициента финансовой независимости, который вышел за рекомендуемое значение 80%.

. Маневренность собственного капитала показывает, что в 2006, 2007 годах маневренность собственного капитала составляла 5-12%, однако наблюдается устойчивая тенденция к падению маневренности. По состоянию на 1.01.2009 маневренность составила отрицательную величину, так как все оборотные и часть внеоборотных активов сформирована за счет краткосрочных заемных средств. Такое положение свидетельствует о кризисном развитии предприятия и тяжелом финансовом положении.

. Коэффициент финансового левериджа в сочетании с дифференциалом финансового левериджа показывает эффективность использования заемных средств для увеличения рентабельности собственного капитала. Эффект финансового рычага показывает, на сколько возрастает рентабельность использования собственного капитала за счет привлечения заемных источников и рассчитывается по формуле:

ЭФР=(РА-ПЗС)*Кфл,

где ЭФР - эффект финансового рычага, %;

РА - рентабельность активов, %;

ПЗС - стоимость использования заемных средств, %;

Кфл - коэффициент финансового левериджа.

Стоимость использования привлеченных средств на предприятии рассчитывается как соотношение суммарных затрат по обслуживанию долга к средней сумме заемных средств. Для исследуемого предприятия в затраты по обслуживанию долга включаются суммы штрафных санкций за просрочку платежа, пени, плата по коммерческому кредиту. По данным отчетности стоимость привлеченных заемных средств составила соответственно по годам: 30%, 41%, 55%. Соответственно дифференциалы финансового рычага по годам, которые рассчитываются как разность рентабельности активов и стоимости привлечения заемных средств составили: 2,4%; -46,2%; -63,9%. Тогда эффект финансового рычага по годам равен: 0,6%; -25,8%; -21,1%. Использование заемных средств отрицательно сказывается на рентабельности собственного капитала за исключением 2006 года, когда эффект финансового рычага был положительной величиной и означал, что при использовании заемных средств рентабельность собственного капитала была больше на 0,6% чем в случае финансирования активов предприятия только за счет собственных источников. Основные причины отрицательного дифференциала финансового рычага:

Управление персоналом

Управление персоналом предприятия делится на три главных направления: стратегическое, оперативное и обеспечение.

Стили управления

Наиболее ранним подходом к оценке стиля управления был взгляд, основанный на оценке личных качеств.