Анализ финансового состояния ООО КХ «Хладко»

низкая рентабельность активов, которое явилось следствием низкой загрузки оборудования, составляющего 75-85% активов,

низкая и отрицательная рентабельность реализованной продукции.

. Коэффициент инвестирования показывает, что в 2006-2007 годах основные фонды были профинансированы за счет собственных средств на 105-112%. В 2008 году наблюдается факт финансирования основных фондов только на 88%, а на 12% из заемных средств. Нормальное значение коэффициента инвестирования равно более 100%. По состоянию на 1.01.2009 предприятие находится в тяжелом финансовом положении для выхода из которого, в крайнем случае, придется реализовать основные фонды.

. Доля собственных оборотных средств в составе текущих активов составляет 17-19% и была тенденция роста в 2006-2007 годах. В 2008 году в результате убытков, понесенных предприятием, 100% оборотных активов сформированы за счет заемных средств.

По результатам оценки используемого капитала можно сделать следующие выводы:

- на конец рассматриваемого периода предприятие является финансовонезависимым, однако финансовонеустойчивым,

по результатам работы предприятие терпит убытки, которые отвлекли из оборота собственные оборотные фонды, что влечет за собой проблему поиска дополнительный источников финансирования оборотных фондов,

весь собственный капитал предприятия сосредоточен в наименее ликвидных активах - внеоборотных (основные фонды, нематериальные активы)

Анализ себестоимости

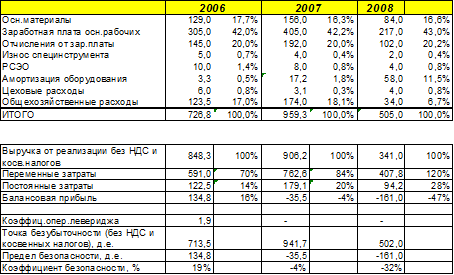

Структура себестоимости предприятия и расчет точки безубыточности по результатам работы за 3 года представлены в таблице 11.

Таблица 11. Структура себестоимости и расчет точки безубыточности

. Доля переменных затрат в структуре себестоимости (переменные затраты+постоянные затраты) равна по годам соответственно: 83%, 81%, 81%.

. В структуре себестоимости существенное изменение претерпели 2 статьи затрат: амортизация и общехозяйственные затраты. В 2008 году произошел рост доли амортизационных отчислений в структуре себестоимости с 1,8% до 11,5%, что явилось прямым следствием проведения индексации основных фондов. В 2008 году произошло резкое сокращение доли общехозяйственных расходов в структуре себестоимости с 18.1% до 6.7%. Такое резкое сокращение явилось следствием падения производства, ухода работников в отпуска, сокращения штата, а не проведением реорганизации структуры управления.

. Для комплексного анализа деятельности предприятия был проведен анализ безубыточности. Точка безубыточности рассчитывалась следующим образом:

ТБ=ПЗ / Дпз,

где ТБ - точка безубыточности в тыс. руб., означающая овьем реализации без учета НДС (20%) и косвенных налогов, рассчитываемых от объема реализации без НДС (отчисления в инновационный фонд 1%, отчисления на дорожные работы - 1.2%),

ПЗ - сумма постоянных затрат в тыс. руб.,

Дпз - доля постоянных затрат в безубыточной себестоимости, рассчитываемое как: 1-Дпер, где Дпер - доля переменных затрат в выручке от реализации за вычетом НДС и косвенных налогов.

Управление персоналом

Управление персоналом предприятия делится на три главных направления: стратегическое, оперативное и обеспечение.

Стили управления

Наиболее ранним подходом к оценке стиля управления был взгляд, основанный на оценке личных качеств.